Baromètre des transports TIMOCOM : avec des prix de l’énergie élevés les capacités de camions en baisse

Forte demande sur le marché spot, hausse des prix et goulets d’étranglement sélectifs dans le transport routier de marchandises.

Part du fret dans le transport routier européen : offres de fret par rapport à l’espace de chargement disponible, en glissement annuel

L’année 2026 a commencé pour le marché du transport avec plus de dynamisme que prévu, mais dans des conditions structurelles nettement plus tendues: une demande robuste s’est heurtée à une offre de capacités de transport toujours sensiblement réduite en raison de nombreuses insolvabilités et d’une baisse continue des capacités. Cette évolution pourrait encore s’aggraver sous l’effet de la situation géopolitique.

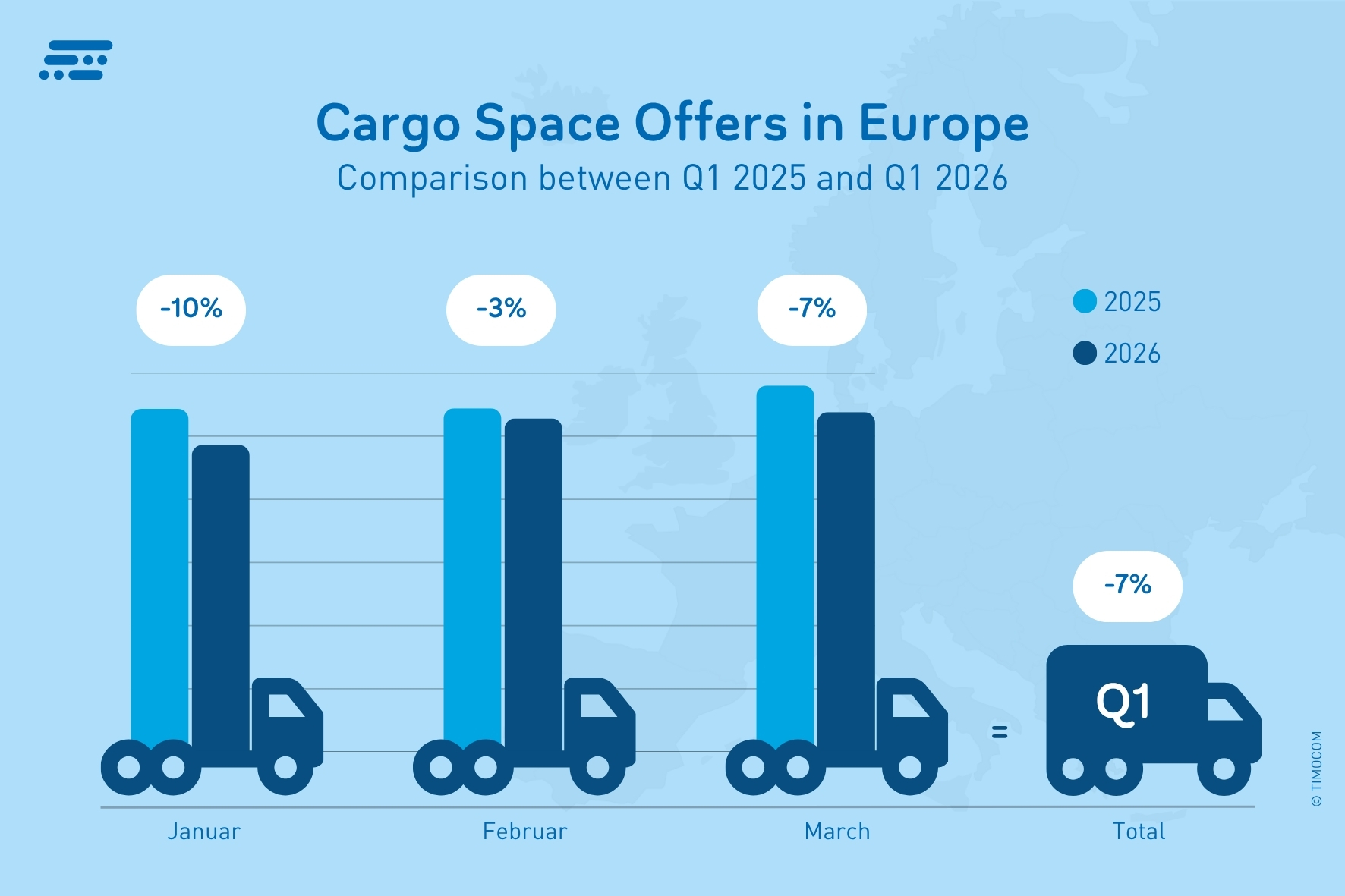

Réduction toujours plus marquée des capacités des flottes de camions

Bien que les impulsions conjoncturelles soient restées faibles, 41 % d’offres de fret en plus que l'année dernière ont été publiées au premier trimestre 2026 sur la bourse de fret de TIMOCOM à l’échelle européenne. Dans le même temps, les capacités de transport disponibles ont continué à diminuer, si bien qu’il devient de plus en plus difficile et chronophage pour les donneurs d’ordre de trouver un espace de chargement adapté, en particulier sur les itinéraires très fréquentés. Les capacités de camions publiées sur TIMOCOM ont reculé de 7 % au premier trimestre par rapport au T1 2025. « Les tensions géopolitiques et la hausse des prix de l’énergie accentuent la pression sur les entreprises de transport pour qu’elles utilisent leurs capacités de la manière la plus efficace et rentable possible.N’y parvenant pas toujours, une partie de la flotte est mise à l’arrêt », explique Gunnar Gburek, porte-parole de l’entreprise et Head of Business Affairs chez TIMOCOM. Cette évaluation est confirmée par la Fédération allemande du transport routier de marchandises, de la logistique et de l’élimination des déchets (BGL), qui évoque une réduction potentielle de 10 à 20 % des flottes en Allemagne.

Évolution des capacités de camions publiées par rapport à l’année précédente.

Les impulsions conjoncturelles restent ponctuelles

Le premier trimestre 2026 présente un tableau contrasté: de faibles dynamiques commerciales et des entrées d'ordres dans l'industrie manufacturière ainsi qu'un recul de la consommation ont d'abord freiné la demande de transport. Au cours du trimestre, cependant, les premiers signaux conjoncturels sont apparus. Ainsi, la demande industrielle en Allemagne a augmenté en février de 3,5 % par rapport au même mois de l'année précédente, selon l'Office fédéral de la statistique. Les moteurs ont été notamment l'industrie automobile ainsi qu'une hausse de 4,5 % des biens de consommation. La part élevée de fret dans le baromètre du transport TIMOCOM de février confirme l'impact direct sur le marché du transport. En mars, l'activité saisonnière de Pâques a soutenu le marché malgré l'aggravation de la situation géopolitique mondiale.

La demande de prestations de transport a nettement progressé

En mars, la part du fret s’est établie à 79 % à l’échelle européenne, soit 11 points de pourcentage de plus que l’année précédente, tandis que janvier (79 %) gagnait 4 points de pourcentage et février (75 %) 9 points de pourcentage. La demande d’espace de chargement a donc progressé plus fortement que ne le laissait attendre la situation économique, signe d’une planification à court terme et d’une sécurisation des capacités de transport dans un contexte incertain.

En Allemagne, l’évolution a été similaire : au T1 2026, 37 % d’offres de fret de plus ont été enregistrées par rapport au même trimestre de l’année précédente. Avec 68 %, la part du fret en février, traditionnellement plus équilibré, était supérieure de 7 points de pourcentage à celle de l’année précédente, et elle a progressé en mars de 9 points de pourcentage par rapport à mars 2025 pour atteindre 77 %.

« La situation difficile dans laquelle se trouve l’économie apparaît clairement à travers l’attribution des ordres de transport via le marché spot. Les donneurs d’ordre y trouvent à court terme un espace de chargement, tandis que les sous-traitants réguliers réduisent leurs capacités ou ne souhaitent pas s’engager à plus long terme dans des conditions incertaines. Des évolutions comparables s’observent dans de nombreux marchés clés européens, surtout sur les corridors très demandés », explique Gunnar Gburek.

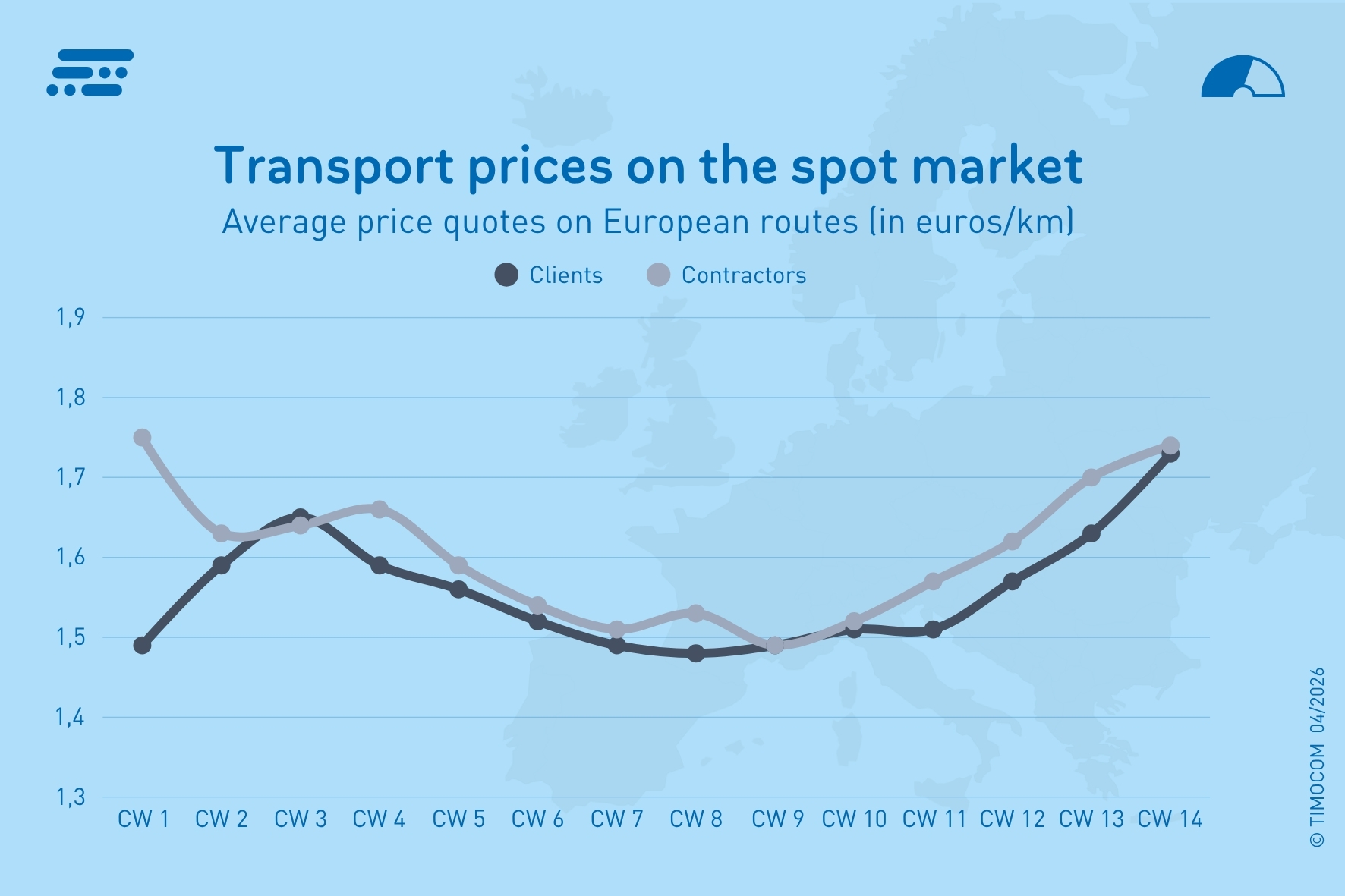

Prix moyens hebdomadaires sur le marché spot au premier trimestre 2026.

Les prix du transport réagissent avec retard

Au début de l’année, les prix européens sur le marché spot ont de nouveau enregistré une baisse significative par rapport à la fin d’année précédente. Avec la montée des tensions au Moyen-Orient, une nouvelle hausse des propositions de prix est apparue, s’intensifiant progressivement de semaine en semaine en mars. Sur les liaisons paneuropéennes, les prestataires de transport ont demandé en moyenne des tarifs kilométriques supérieurs de 9,5 % à ceux du même trimestre de l’année précédente, tandis que les donneurs d’ordre ont proposé des prix de transport en moyenne 8,9 % supérieurs. Les prix hebdomadaires moyens se situaient ainsi entre 1,49 €/km et 1,75 €/km.

En Allemagne, les prix moyens étaient certes plus élevés, mais ils ont enregistré au premier trimestre une hausse en pourcentage similaire : les exigences tarifaires des transporteurs ont augmenté en moyenne de 9,7 % par rapport au même trimestre de l’année précédente et ont dépassé les 2 euros par km. Les prix de transport proposés par les donneurs d’ordre ont augmenté en moyenne de 9,1 % par rapport au même trimestre de l’année précédente. Les prix proposés se situaient ainsi en moyenne entre 1,59 €/km et 1,98 €/km.

Perspectives dans un contexte géopolitique incertain

Le deuxième trimestre de cette année dépendra fortement de l’évolution du conflit au Moyen-Orient et d’un éventuel blocage du détroit d’Ormuz.

Dans le scénario optimiste de TIMOCOM, qui table sur une détente de la situation dans les prochaines semaines, la part du fret en avril n’évoluerait que légèrement et se situerait autour de 80 %. En mai, en raison des semaines de jours fériés plus courtes, elle augmenterait légèrement (82 %) et dépasserait ainsi de peu le niveau de l’année précédente. En juin, la part du fret ne devrait pas descendre en dessous de 80 %.

« Si le conflit avec l’Iran devait durer et encore s’aggraver, les conséquences seraient plus lourdes et pourraient affecter durablement non seulement le secteur, mais l’ensemble de l’économie. Des capacités de transport disparaîtraient durablement en Europe centrale et ne pourraient pas être entièrement absorbées par des transporteurs ou des entreprises de transport d’autres pays européens », déclare Gunnar Gburek de TIMOCOM. Ce ne sont pas la croissance, mais l’incertitude, l’explosion des coûts et la baisse persistante des capacités qui pèsent sur le secteur de la logistique.Cela pourrait entraîner une fragmentation accrue du marché du transport en Europe, avec des goulots d’étranglement locaux et une volatilité renforcée des prix du transport (prix demandés et proposés).