Baromètre des transports TIMOCOM : des marchés intérieurs solides et une croissance des trafics Est-Ouest assurent la stabilité

Malgré une baisse saisonnière et un recul des transports vers la Scandinavie, l'Europe du Sud-Est et le Royaume-Uni, la demande de transport reste supérieure au niveau de l'année précédente.

Aperçu annuel de la part du fret en Europe comparée aux années précédentes et prévision pour le premier trimestre 2026.

Le transport routier de marchandises européen résiste au ralentissement économique et s'est montré largement robuste à la fin de l'année 2025. Malgré une stagnation conjoncturelle et des baisses saisonnières, le marché est resté orienté fret : le baromètre des transports de TIMOCOM indique pour le 4e trimestre 2025 une part moyenne de fret de 75 % – soit deux points de pourcentage de plus qu'au T4 2024. Alors que le trafic de marchandises avec la Scandinavie, l'Europe du Sud-Est et le Royaume-Uni a nettement diminué, de forts marchés nationaux et une croissance des trafics Est-Ouest ont assuré la stabilité.

Augmentation des propositions de prix, mais ralentissement saisonnier en fin d'année

Au cours de l'année 2025, les propositions de prix de fret ont augmenté de 21 % en Europe par rapport à l'année précédente. Le mois de septembre a été le plus fort de 2025 avec plus de 30 millions de propositions de prix de fret. Après le pic annuel au troisième trimestre, une baisse de 21 % a été observée au quatrième trimestre – un effet saisonnier typique. Par rapport au quatrième trimestre 2024, les propositions de prix de fret étaient néanmoins en hausse de 10 %. « Cela montre clairement que le marché reste saturé en frets. La demande de transports dépasse toujours nettement l'offre de véhicules disponibles », explique Gunnar Gburek, porte-parole de l'entreprise et responsable des affaires commerciales chez TIMOCOM.

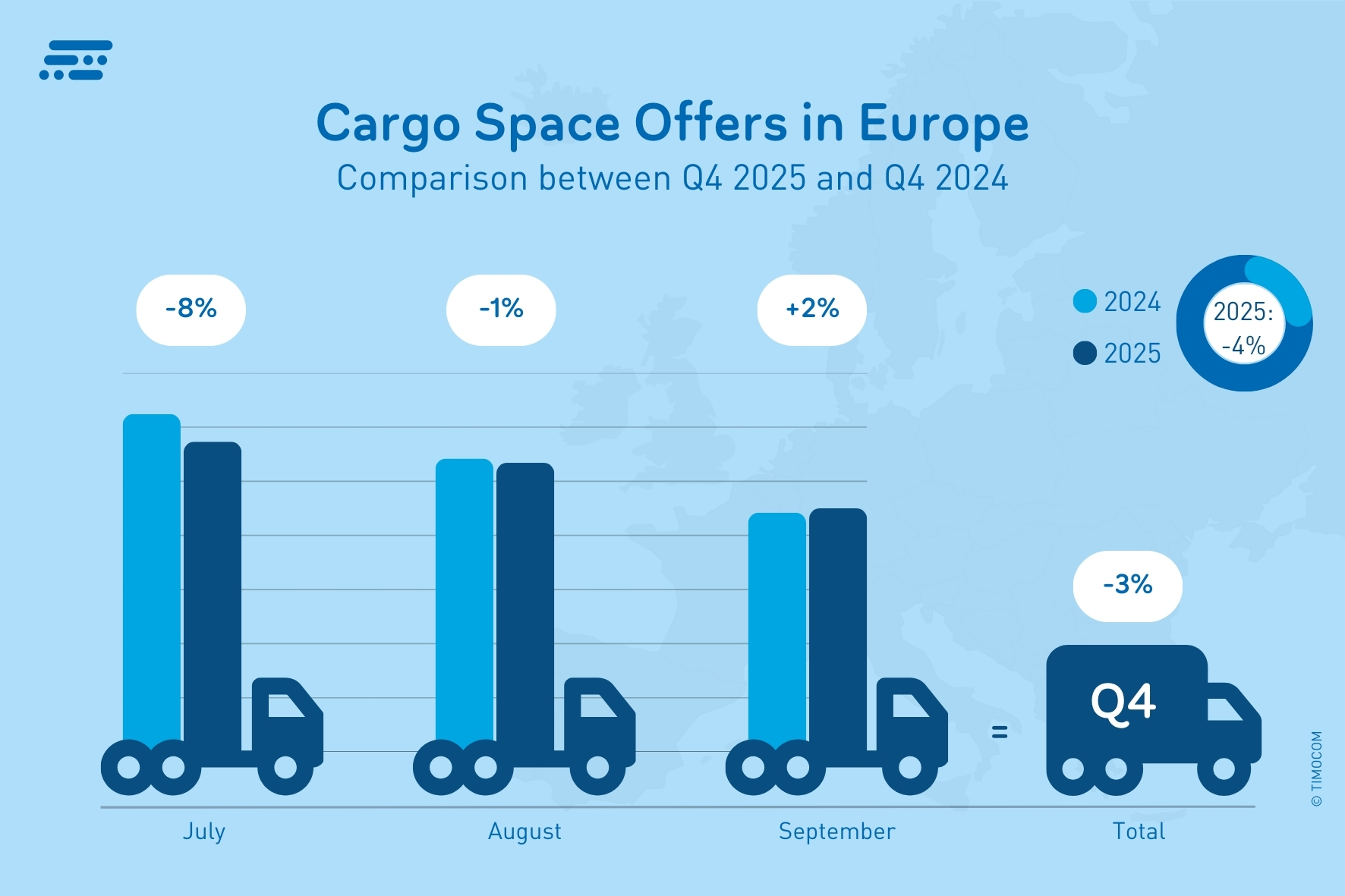

Les saisies d'offre de capacité de chargement sont restées à un niveau prudent et ont légèrement diminué de 3 % au quatrième trimestre. Il apparaît également ici qu'actuellement, peu d'investissements sont réalisés pour développer des capacités supplémentaires. Au lieu de cela, les flottes existantes semblent avoir été encore réduites. Cela est également confirmé par la baisse des immatriculations de poids lourds en Europe selon l'Association des constructeurs automobiles européens ACEA (T1 - T3 2025 -9,8 %).

Les offres d'espace de fret en Europe ont continué de diminuer au quatrième trimestre de 2025.

De nombreux marchés intérieurs ont enregistré une augmentation notable à la fin de l'année par rapport à l'année précédente : la France a connu au 4e trimestre 2025 une hausse des propositions de prix de fret de 34 % et l'Autriche de 22 % malgré une croissance économique globalement modérée. La Pologne a affiché la plus forte augmentation du trafic intérieur avec plus de 250 % de propositions de fret en plus, bénéficiant également d'une croissance économique prévue largement supérieure à 3 %.

En Allemagne, les offres nationales de fret ont augmenté de 6 % au quatrième trimestre 2025 par rapport à l'année précédente. Si l'on considère uniquement les relations avec des offres de fret de l'Allemagne vers l'étranger européen, celles-ci ont diminué d'environ 4 % au quatrième trimestre. « Ce sont surtout les transports saisonniers de biens de consommation et de denrées alimentaires qui ont largement contribué à la stabilité du secteur des transports en fin d'année. Parallèlement, la baisse des exportations allemandes se reflète également dans la bourse de fret », explique Gunnar Gburek de TIMOCOM.

Évolution opposée sur les routes commerciales européennes

L'offre de transport a nettement diminué au 4e trimestre dans le trafic nord et sud-est. Sur la route Suède – Allemagne, le volume de fret a chuté de 78 %. Dans la région des Balkans, au 4e trimestre, les relations Allemagne – Roumanie (-43 %), Allemagne – Hongrie (-16 %) et Pologne – Croatie (-34 %) ont reculé. Les causes sont notamment la baisse des commandes à l'étranger dans le montage de véhicules, un ralentissement du secteur de la construction en Europe du Sud-Est ainsi que le déplacement des étapes de production et de fabrication. Le commerce avec le Royaume-Uni est également resté en recul au 4e trimestre : sur les routes Allemagne – Royaume-Uni (-40 %), Italie – Royaume-Uni (-55 %) et France – Royaume-Uni (-40 %), les obstacles douaniers, les pertes de change et la baisse de la consommation freinent la demande de transport.

Les volumes de fret ont particulièrement augmenté sur les relations Pologne – Allemagne (+33 %), Pologne – France (+51 %), France – Allemagne (+57 %) et Espagne – Allemagne (+72 %). « Le développement économique exceptionnel en Pologne repose essentiellement sur des effets de nearshoring, des chaînes de production délocalisées et une forte demande d'exportation de l'UE », rapporte Gunnar Gburek. « Outre les effets positifs dans le secteur industriel en France et en Espagne, les exportations saisonnières de légumes et d'agrumes de la péninsule ibérique ont probablement également contribué à cette augmentation. »

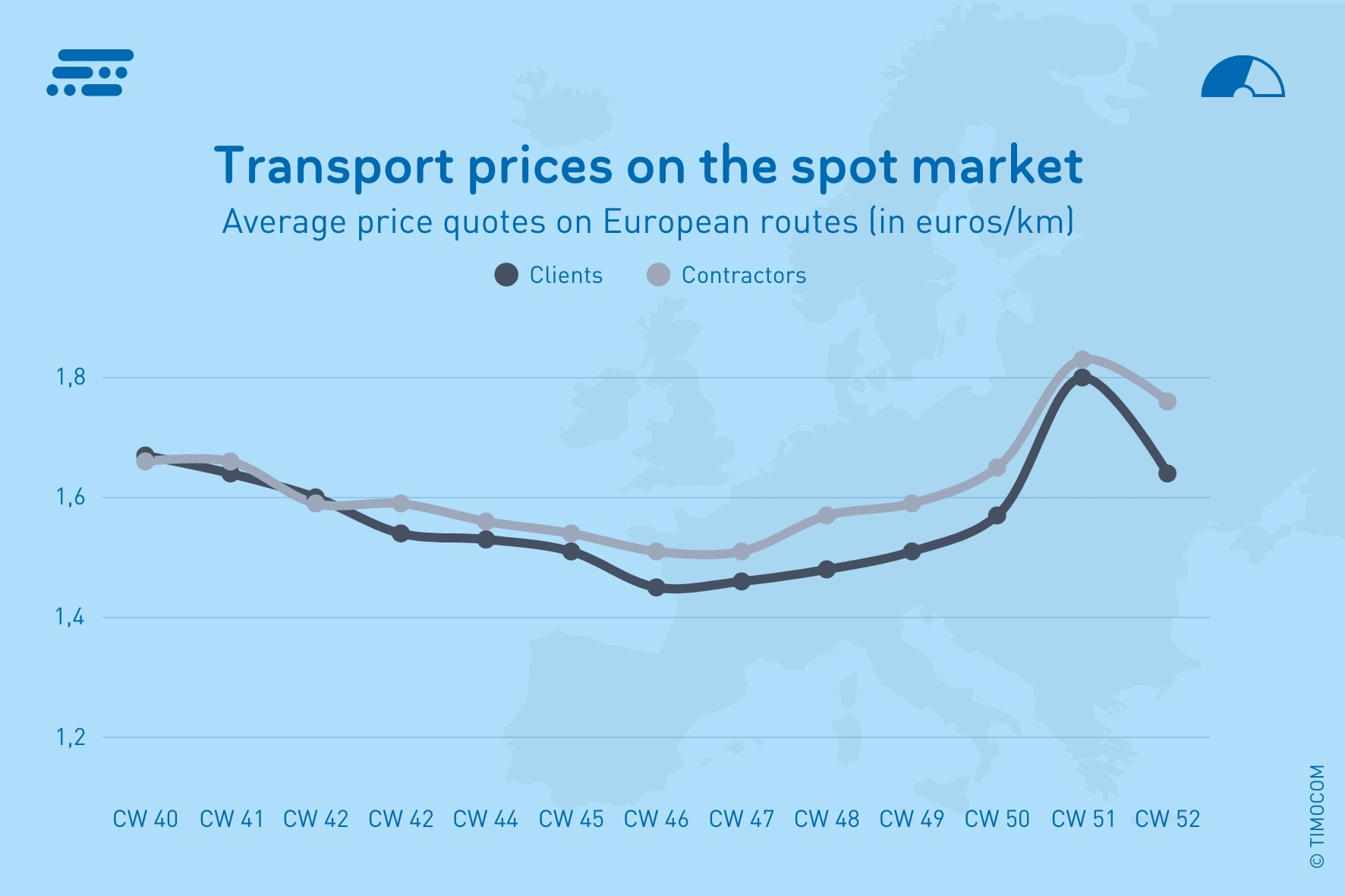

Propositions de prix moyennes hebdomadaires sur les itinéraires européens au quatrième trimestre 2025.

Les prix du transport en montagnes russes

Les propositions de prix pour les transports ont légèrement augmenté au 4e trimestre 2025, tant sur les itinéraires internationaux que dans le trafic intérieur allemand :

Itinéraires à l'échelle européenne : les prix proposés par les donneurs d'ordre ont augmenté en moyenne de 2,7 % par rapport à l'année précédente et se situaient entre 1,45 €/km et 1,80 €/km. Les propositions de prix des transporteurs variaient de 1,51 €/km à 1,83 €/km (+3,7 % par rapport au 4e trimestre 2024).

En Allemagne, les donneurs d’ordre proposaient entre 1,58 €/km et 1,93 €/km (+3,1 %), tandis que les demandes des preneurs d’ordre variaient en moyenne de 1,67 €/km à 2,22 €/km lors des semaines à forte demande (+4,8 %).

Les prix d'offre et les propositions de prix les plus élevés ont été enregistrés au cours des deux dernières semaines civiles de l'année.

Perspectives : creux saisonnier en février – reprise probable à partir de mars

Pour le premier trimestre 2026, TIMOCOM prévoit un marché du transport globalement stable en Europe, mais marqué par des fluctuations saisonnières. Par rapport à décembre, une légère baisse à environ 71 % de part de fret est attendue en janvier, en février, on observe une baisse marquée à environ 65 % lors du creux saisonnier typique, avant que la reprise du printemps ne ramène la part moyenne de fret à 72 % en mars.

« Cette prévision repose sur les effets saisonniers typiques, des prix de l'énergie probablement stables ainsi que l'espoir d'une légère amélioration de la demande industrielle et de la consommation privée », explique Gunnar Gburek. « De fortes augmentations des coûts ne sont pas prévues au premier trimestre 2026, c'est pourquoi les taux de fret devraient d'abord rester stables. Cela pourrait toutefois changer au cours de l'année si la demande d'espace de fret augmente à nouveau. »

Vous trouverez d'autres prévisions et les thèmes qui prendront de l'importance en 2026 dans les 10 thèses pour le transport routier de marchandises en Europe de Gunnar Gburek.