Le baromètre du transport de TIMOCOM : Le marché au comptant gagne en importance en raison de la réduction des capacités

Après la baisse de février et le faible mois de mars, le pic attendu pour Pâques risque-t-il de subir la politique douanière de Trump ?

FR")

Aperçu annuel de la part de fret en Europe, en comparaison avec les années précédentes.

Le marché du transport européen reste déséquilibré. Le baromètre du transport de TIMOCOM, qui illustre la relation entre les offres de fret et les offres d’espace de chargement, évolue toujours nettement au-dessus d’un niveau équilibré de 50:50.

Après un mois de janvier très solide avec 75% de fret, la valeur est tombée à 66% en février, un mois habituellement faible, ce qui est supérieur aux années précédentes. En mars, la valeur a faiblement dépassé ce chiffre, mais elle est restée inférieure à celle de l’année précédente (68% contre 73%). Cela est certainement dû au fait que cette année, les fêtes de Pâques ont lieu à la fin du mois d’avril. L’année dernière, les fêtes de Pâques ont eu lieu plus tôt, ce qui explique que l’activité ait démarré avant.

Les entreprises misent de plus en plus sur le marché au comptant

En Europe, le premier trimestre a enregistré une hausse globale de 30% des saisies d’offres de fret par rapport à l’année précédente. L’Allemagne a enregistré une hausse de 17% au premier trimestre (janvier +46%, février +23%, mars -4%). Le volume nettement plus élevé d’offres de fret sur la place de marché de TIMOCOM indique que les entreprises continuent de miser fortement sur le marché au comptant. Cela est également dû au fait que de nombreux transporteurs d’Europe centrale, notamment en Allemagne, ont réduit leur propre parc automobile, mais doivent honorer leurs obligations liées aux contrats annuels fixes. Cette tendance devrait se poursuivre, car la volonté d’investir reste très modérée. Selon le baromètre logistique SCI, seules 7% des entreprises allemandes prévoient d’acheter des véhicules pour le transport longue distance. Et cela n’a rien d’étonnant en raison de la stagnation de l’économie et des perspectives moroses.

Évolution en Autriche légèrement meilleure qu’en Allemagne

L’évolution de la demande de transport en Autriche évolue en parallèle à celle de l’Allemagne, avec une croissance plus élevée en pourcentage, à l’instar de la conjoncture dans les deux pays. En Autriche, les offres de fret au premier trimestre 2025 ont augmenté de 24% au total par rapport au premier trimestre 2024. Au cours des deux premiers mois, le pays a connu une nette augmentation par rapport à l’année précédente (janvier +72%, février +34%), mais il a enregistré une légère baisse de 4% en mars par rapport à 2024. L’activité de Pâques plus tardive cette année explique ici aussi ces chiffres. L’Allemagne reste en tête des pays de destination des envois depuis l’Autriche, suivie de l’Italie et des transports internes à l’Autriche. Pour les offres de fret au départ de l’Allemagne, les transports vers l’Autriche arrivent en troisième position, juste derrière la France et la Pologne, et encore devant l’Italie.

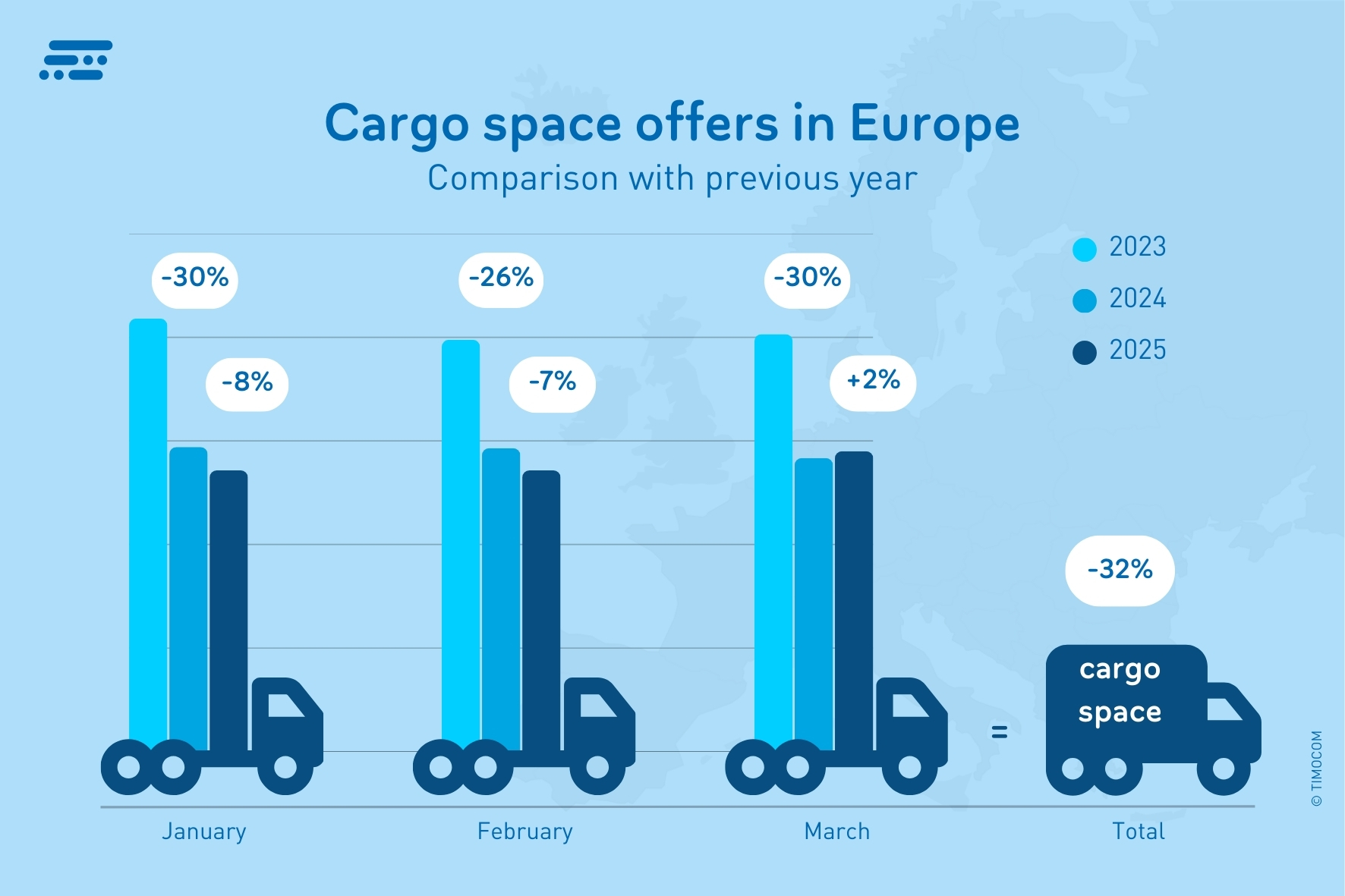

Par rapport à 2023, les capacités de transport offertes ont diminué de 32%.

32% d’offres d’espace de chargement en moins par rapport à deux ans auparavant

Certes, les demandes d’espace de chargement disponible au premier trimestre sont juste légèrement inférieures à celles de l’année précédente, mais elles ont chuté de 32% par rapport à 2023. « En raison de la forte demande d’espace de fret, les transporteurs semblent être suffisamment occupés et ils n’ont pas besoin de proposer activement leurs capacités disponibles sur le marché lorsqu’elles le sont », explique Gunnar Gburek, Head of Business Affairs chez TIMOCOM. « Toutefois, il existe toujours des relations avec une part de fret largement inférieure à 50% et pour lesquelles il est difficile de trouver des chargements en retour adaptés. Par exemple, il y a nettement moins de commandes de transport de la Roumanie vers l’Allemagne que dans l’autre sens. »

Des hauts et des bas dans les prix des offres et les propositions de prix

Au premier trimestre 2025, les prix des offres de transport standard ont chuté, par exemple pour un tautliner ou un curtainsider. Sur les longues distances internationales en Europe, la moyenne hebdomadaire se situait entre 1,34 €/km et 1,55 €/km, et entre 1,46 €/km et 1,76 €/km en Allemagne. En revanche, les tarifs proposés par les transporteurs ont varié de 1,53 €/km à 1,86 €/km en Allemagne, et de 1,38 €/km à 1,54 €/km dans le reste de l’Europe. Au fil du temps, les prix ont évolué en fonction de la demande et des besoins de transport : après avoir atteint leur plus bas niveau trimestriel en février, ils sont repartis légèrement à la hausse en mars. Les prix des offres de fret ont été jusqu’à 10% plus élevés que l’année précédente en Allemagne, et jusqu’à 8,4% dans toute l’Europe.

L’analyse des valeurs moyennes des fourchettes de prix en Europe indique que les prix des offres proposées par les prestataires de fret, soit ~1,44 €/km, sont inférieurs d’environ 2 centimes seulement aux prix moyens proposés par les transporteurs, soit ~1,46 €/km. En Allemagne, cette baisse atteint presque 8 centimes (~1,61 €/km vs. ~1,69 €/km). « Même si les prix étudiés ici ne correspondent pas nécessairement aux prix de transport effectivement convenus, il apparaît clairement que le niveau des prix en Allemagne est nettement supérieur aux valeurs moyennes européennes », analyse Gunnar Gburek de TIMOCOM à propos des données.

Perspectives incertaines en raison d’impondérables

Dans la zone euro, l’évolution économique en 2025 est marquée par des taux de croissance différents selon les pays et affiche une tendance à la hausse pour l’ensemble de l’Europe. En Allemagne, les prévisions sont très modérées et traduisent plutôt une stagnation qu’une croissance, tout comme en Autriche. Le recul de la production y est aussi fort que pendant l’année du Covid en 2020, et outre l’industrie, ce sont surtout les secteurs de la construction et du tourisme qui rencontrent des difficultés.

Toutefois, compte tenu des discussions actuelles sur les droits de douane, les données conjoncturelles peuvent encore nettement évoluer pour l’ensemble de l’Europe. Selon l’analyse de l’institut ifo, les nouveaux tarifs douaniers américains réciproques du président Trump feraient probablement baisser les exportations de l’Allemagne vers les États-Unis de 2,4 % si l’UE ne prenait pas de mesures de rétorsion. « Les conséquences ne sont pas prévisibles, surtout en Allemagne et en Autriche où les exportations jouent un rôle particulièrement important », indique Gunnar Gburek. « Par conséquent, nous avons établi nos prévisions d’évolution du baromètre du transport en dessous des valeurs de l’année précédente ».

Les experts de la logistique font le même constat dans leur rapport annuel, qui n’a pas encore pu tenir compte de toutes les annonces douanières. Dans leurs prévisions, les experts du secteur économique de la logistique prévoient certes une croissance nominale de 1,3% pour l’année 2025, mais une contraction de 0,1% en termes réels. Les partenaires commerciaux tels que les États-Unis et la Chine continueraient à perdre de leur pertinence et les économies européenne et mondiale pourraient connaître une meilleure évolution mieux à l’avenir.